Campari

Attività

Il Gruppo Campari opera a livello globale nel settore beverage con un portafoglio di oltre 50 marchi premium che si estende dal core business degli spirits ai vini / spumanti e ai soft drink.

Sommario

Prodotti

I brand prodotti, imbottigliati e commercializzati e distribuiti sono i seguenti:

Brand a priorità globale

L’area include Campari, SKYY, Aperol, la franchise Wild Turkey (che include Wild Turkey e American Honey) e il portafoglio dei rum giamaicani (Appleton, J.Wray e Wray&Nephew Overproof);

Brand a priorità regionale

Sono compresi in quest’area i brand Cinzano, Frangelico, Averna, Forty Creek, tequila Espolon, Carolans, GlenGrant, Cynar, Braulio, gli sparkling wine Riccadonna e Mondoro.

Anche gli sparkling wines e i vermouth sono raggruppati tra i brand a priorità regionale

Brand a priorità locale

L’area include CampariSoda, Crodino, Wild Turkey ready-to-drink, Ouzo 12, Cabo Wabo e i brand brasiliani Dreher e Sagatiba;

Resto del portafoglio

Si riferisce a tutti gli altri brand, nonché le vendite relative ad attività non strategiche

Le suddette categorie sono state create in basse alla rilevanza strategica dei marchi.

Alla fine del periodo, l’incidenza di ciascuna categoria sui ricavi consolidati del Gruppo Campari era la seguente:

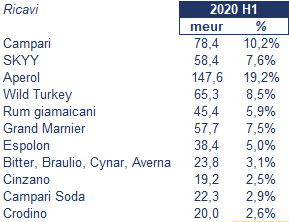

Più in dettaglio, i ricavi consolidati del gruppo vengono cosi’ generati dai principali brand del portafoglio:

Presenza geografica

Da un punto di vista geografico il Gruppo Campari è presente nelle aree sotto indicate:

Per una spiegazione degli indicatori di bilancio (MOL, EBITDA, EBIT, PFN ecc.) si prega di fare riferimento alla legenda indicata nel menu in alto a sinistra)

Strategia

La strategia di sviluppo dell’azienda punta a coniugare la crescita organica attraverso un forte brand building con acquisizioni focalizzate nel core business degli spirit.

L’obiettivo è di raggiungere o migliorare la massa critica nei mercati geografici chiave attraverso le seguenti linee strategiche.

- incrementare la crescita dei brand a priorità globale e incubare i brand a priorità regionale attraverso marketing e innovazione d’eccellenza.

- generare una crescita solida dei brand a priorità locale rinnovandoli periodicamente

- sfruttare una rigorosa attenzione ai costi per reinvestire in brand building strategico

- sviluppare la presenza nei mercati ad alto potenziale

- cercare acquisizioni dove Campari Group controlla la distribuzione

- acquisire brand locali con una forte equity per costruire nuove Piattaforme distributive

- identificare specialty brand con una forte equity e pricing power elevato

- mantenere disciplina finanziaria

Analisi dei ricavi

L’andamento dei ricavi consolidati del periodo è il seguente:

Brand a priorità globale

Aperol e Campari

Entrambi i brand sono stati fortemente impattati dalla pandemia, con un’accelerazione degli effetti negativi nel loro trimestre di picco stagionale. Il declino nel principale mercato italiano dovuto alla pandemia ha più che compensato le crescite nella maggioranza degli altri mercati; la crescita di Aperol, escludendo l’Italia e il canale Global Travel Retail, è stata infatti del 4,0%.

Grand Marnier

La performance positiva nel mercato canadese è stata insufficiente per compensare il calo nel mercato statunitense causato dal forte impatto subito dal brand nel canale on-premise per via della pandemia. Si registrano comunque trend positivi nel canale off-premise.

SKYY

In un contesto in cui il mercato statunitense impattato dall’attività di destoccaggio a livello dei distributori nel secondo trimestre, il prodotto principale, SKYY Vodka, ha registrato trend sostenuti in termini di consumi.

Wild Turkey

E’ risultato in calo contro per una base di confronto sfavorevole, con il principale mercato statunitense colpito dall’attività di destoccaggio in vista del passaggio al nuovo packaging (al momento rinviato), nonostante l’andamento dei dati di consumo rimanga molto positivo per il brand.

Rum giamaicani

Si registra la crescita del portafoglio guidata dai principali mercati degli Stati Uniti, Giamaica, Regno Unito e Canada.

Brand a priorità regionale

Le vendite sono calate dell’11,5% a livello organico, guidate da Cinzano, GlenGrant, gli amari Averna e Braulio e Bulldog. A tali performance negative si è contrapposta la crescita molto resiliente di Espolòn grazie al principale mercato statunitense e ai mercati di recente introduzione, così come quella di Forty Creek guidata dal principale mercato canadese.

Brand a priorità locale

Si registra una performance organica negativa (-13,1%), con la crescita di Wild Turkey ready-to-drink, Cabo Wabo, i brand brasiliani e Ouzo 12 insufficiente per compensare la flessione degli aperitivi monodose, dovuta alla forte esposizione della categoria al canale on-premise in Italia

Pertanto, l’evoluzione dei principali marchi in portafoglio è stata la seguente:

Breakdown per area geografica

Da un punto di vista geografico l’andamento è rappresentato dalla tabella sottostante:

Analisi della redditività

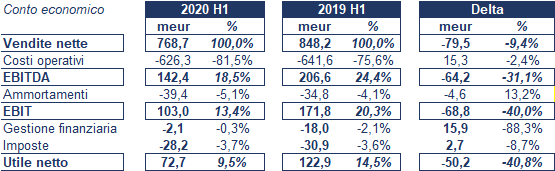

L’andamento del conto economico consolidato del periodo è sintetizzato nel seguente prospetto:

Margine lordo

La marginalità lorda è risultata in flessione a causa di un mix delle vendite per prodotto e mercato sfavorevole, con particolare riguardo alla performance negativa degli aperitivi ad alta marginalità per via della pandemia da Covid-19.

Spese per pubblicità e promozioni

Il calo a livello organico è stato del -20,2% grazie alle misure di contenimento e il rinvio di alcune iniziative nei canali on-premise e Global Travel Retail. Ciò ha permesso di effettuare reinvestimenti in brand building su canali digitali e on-line brand activation, così come altre iniziative legate al canale e-commerce.

Costi di struttura

I costi delle organizzazioni commerciali e i costi generali e amministrativi sono risultati in lieve aumento organico (+0,2%). Le misure volte al contenimento dei costi intraprese a partire dal secondo trimestre sono state principalmente indirizzate a costi variabili, mentre nessuna azione strutturale è stata implementata, confermando la strategia di sviluppo di lungo termine del Gruppo.

EBIT ricorrente

L’utile operativo è risultato pertanto in calo, e così composto su base geografica:

Oneri finanziari netti

Sono stati pari a 19,2 milioni, in aumento di 4,0 milioni rispetto al primo semestre 2019, principalmente a causa delle differenze di cambio negative e agli effetti sulle valutazioni correnti delle attività finanziarie, che hanno generato -3,9 milioni di impatto negativo

Inoltre, l’aumento è anche dovuto al più elevato costo medio dell’indebitamento netto (3,9% nel primo semestre 2020 rispetto a 3,7% nel primo semestre 2019).

Alternativamente il conto economico può essere rappresentato nella maniera seguente:

Struttura finanziaria

Lo stato patrimoniale consolidato al 30 giugno 2020 può essere così rappresentato:

Analogamente al 31 dicembre 2019 lo stato patrimoniale era così composto

L’evoluzione della posizione finanziaria netta è esposta nello schema sottostante:

Outlook

Con riferimento al resto dell’anno, per quanto riguarda la performance organica, gli effetti generati da COVID-19 continueranno a impattare in particolare l’inizio del terzo trimestre. Altresì, si prevede che l’impatto negativo possa diminuire con la graduale revoca delle misure restrittive nei vari mercati, stanti le attuali condizioni di visibilità. Inoltre, si prevede che l’andamento degli ordini possa allinearsi progressivamente ai trend positivi di consumo una volta che le attività di destoccaggio a livello dei distributori si siano completate.

Il management sta comunque osservando solidi trend di consumo per i brand nei mercati chiave, sebbene gli ordini siano al momento negativamente influenzati dalla suddetta attività di destoccaggio, in particolare nel mercato statunitense.

Su base complessiva, si attende che i risultati dell’anno siano influenzati da costi incrementali non ricorrenti per un importo totale stimato di circa 25 milioni, in aggiunta rispetto ai costi non ricorrenti registrati nel primo semestre, principalmente relativi a iniziative di riorganizzazione aziendale, nonché ai costi di transazione connessi alle recenti acquisizioni e al trasferimento della sede legale in Olanda.

Il Gruppo continuerà a intraprendere le azioni necessarie volte al contenimento degli effetti della pandemia sul business nel breve termine, rimanendo focalizzato nel perseguimento della strategia di lungo termine.

In tal senso, il management sta accelerando i programmi di trasformazione digitale ed e-commerce, rimanendo concentrato sulla strategia di M&A.